令和5年度税制改正②インボイス制度円滑化のための緩和措置

- サイワハウジング

- 2023年4月21日

- 読了時間: 3分

令和5年度税制改正大綱において、免税事業者からインボイス発行事業者に登録することで増える税負担・事務負担を軽減する激変緩和措置(通称、「2割特例」)の要旨が示されました。免税事業者の方や、免税事業者と取引をしている事業者にとって、関心の高い改正となります。

▼激変緩和措置(2割特例)とは

▽激変緩和措置の概要

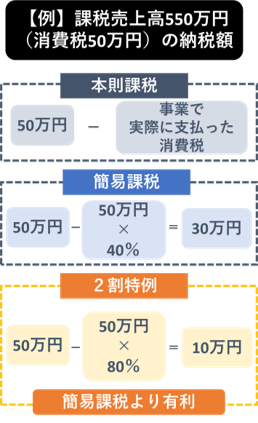

インボイス制度を機に、免税事業者から課税事業者になった者の消費税の納税額を、売上税額の2割とする経過措置です。実際には、課税標準に対する消費税額に80%を乗じた額を控除するという、簡易課税のみなし仕入れ率80%と同じ計算方法になります。

▽対象者

免税事業者から課税事業

者になったインボイス発行

事業者です。ただし、あくまでインボイス登録をするために課税事業者になった者の負担を軽減する措置ですので、次の事業者は対象になりません。

【対象外】

・インボイス発行事業者に登録しない事業者

・基準期間の課税売上高が一千万円を超えるなど、インボイス制度に関係なく強制的に課税事業者になる者

▽対象期間

令和5年10月1日~令和8年9月30日を含む課税期間です。消費税の申告4回分にあたります。(個人の場合:①令和5年10月~12月、②令和6年分、③令和7年分、④令和8年分)

▽適用方法

事前の手続きは必要なく、消費税の申告時に特例を適用する旨を付記すればよいとされています。簡易課税を選択中であっても、消費税の申告時に2割特例か簡易課税か、好きなほうを選択することができます。(2割特例を適用しない理由は特にないと考えられます)

▽簡易課税選択との関係

【2割特例を適用する課税期間】

前述のとおり、簡易課税を選択していても2割特例は適用できます。

【2割特例を適用しなくなった翌課税期間】

課税期間中の届け出によって、簡易課税に移行することが認められます。 本来であれば課税期間の開始前にしなければ効力のない手続きを、2割特例の適用終了後に限り、期中に実施してもよいとするものです。2割特例の終了後、簡易課税に移行するニーズが高まることを見越した対応になります。

▼不動産オーナーのポイント

インボイス発行事業者に登録するかどうかは、テナント賃貸などの課税売上高が年間一千万円に満たないオーナー様にとって、悩ましい問題です。

今回の経過措置は、この問題に悩まれているオーナー様にとって、インボイス発行事業者への登録に踏み切るかどうかの新たな検討材料になることでしょう。

不動産業(不動産取引業・不動産賃貸業・不動産管理業)のみなし仕入れ率は40%ですから、2割特例の恩恵を特に強く受けることができます。(左図参照)

ただし、免税事業者から課税仕入れを行った本則課税の事業者が、仕入税額に相当する額の一定割合(当面は80%)を仕入税額控除とみなすことができる経過措置について、変更はありません。また、売上先(借り主)が、インボイスを必要としない簡易課税事業者である場合もありえます。最終的にはこれらの点を踏まえ、登録の要否を判断をしなければならないことは、従来のとおりです。

一級FP技能士 石田夏

コメント