貸付用不動産の「5年以内ルール」

- 6月21日

- 読了時間: 3分

貸付用不動産について、オーナーに相続が発生した場合や、その不動産を生前贈与した場合の相続税・贈与税の評価方法の見直しが予定されています。

▼令和8年度税制改正

令和8年度税制改正大綱において、相続や贈与の前「5年以内」に対価を支払って取得した「一定の貸付用不動産」の評価方法を改正することが示されました。具体的な内容については、今後の国税庁による通達の制定が待たれます。

この改正には、令和7年11月の政府税制調査会の専門家会合において、令和6年に制定された「マンション通達」の規制対象とならなかった、一棟買いの賃貸マンションなどの相続税対策が問題視された背景があります。

▼現行の評価方法

現行の不動産の相続税評価額(贈与税の計算にも適用される額)では、相続や贈与の時期において貸付けられている不動産の場合、自用の場合よりも、評価額が下がる仕組みがあります。もともと不動産の相続税評価額は、購入価格よりも低くなりやすい設計がなされていますが、貸付用の場合はさらに減額され、物件によっては購入価格の3割程度になることもあります。

参考までに、政府税調で問題とされた事例の一つには、相続の2年8か月前に21億円で購入した一棟賃貸マンションの相続税評価額が約4億円になったケースがありました。

▼改正後の評価方法

改正後は、不動産の取得価額を基に、地価の変動等を考慮して計算した価額の8割に相当する額で評価するとされています。地価上昇も何らかの形で反映することが見込まれますが、大まかな理解としては「購入価格の8割程度」といえるでしょう。現行の評価方法では、物件によっては購入価格の3割程度まで評価額を圧縮できるため、、改正後は、税負担が増加するケースも想定されます。

▼5年以内ルール」の適用時期

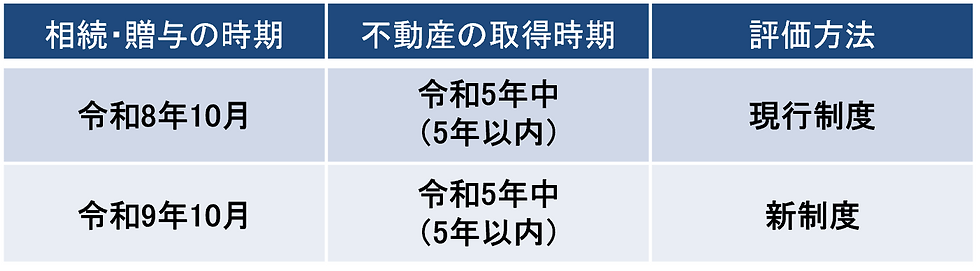

改正後の評価方法の対象となるのは、令和9年1月1日以後の相続や贈与の時点で、その貸付用不動産を取得して

から「5年以内」となるケースです。これから取得する不動産だけでなく、すでに所有している不動産についても、改正後のルールが適用される可能性がある点に注意が必要です。

適用開始はあくまで令和9年以降の相続や贈与であることから、令和8年12月31日までの相続や贈与については現行制度が適用されます。

【例】令和5年中に取得した不動産

例外として、通達の改正日の5年以上前から取得している土地に建物を新築する場合、その建物については、通達の改正日において建築中であっても、改正後のルールは適用しないとされています。(※)通達の改正日は未定です。

▼早めの対処がカギに

年齢の高い方で、これから不動産を購入して賃貸を始めることを検討されている方は、なるべく早めに不動産の購入を検討することで「5年以内ルール」を避けられる可能性があります。

一方、近年取得した貸付用不動産については一度税理士へ相談しましょう。

対策として、たとえば年内の贈与(相続時精算課税の適用を含む)などにより、現行の評価方法を適用することなども考えられますが、それが本当に有利になるかは、個別にシミュレーションをしてみなければわかりません。

さらには、たとえ現行の評価方法の対象となる物件であっても、相続税を大幅に圧縮する行為については、従来どおり通達の総則6項により、事後的に時価評価へ変更されるリスクがあります。こうした状況から、早めに専門家へ相談することが重要です。

一級FP技能士 石田夏

コメント